151

Raiffeisen Bank International | Nachhaltigkeitsbericht 2017

GRI-Inhaltsindex / Prüfbericht Engagierter Bürger Fairer Partner Verantwortungsvoller Banker Management Nachhaltigkeit Übersicht Vorwort

Allgemeine Angaben

GRI-Inhaltsindex

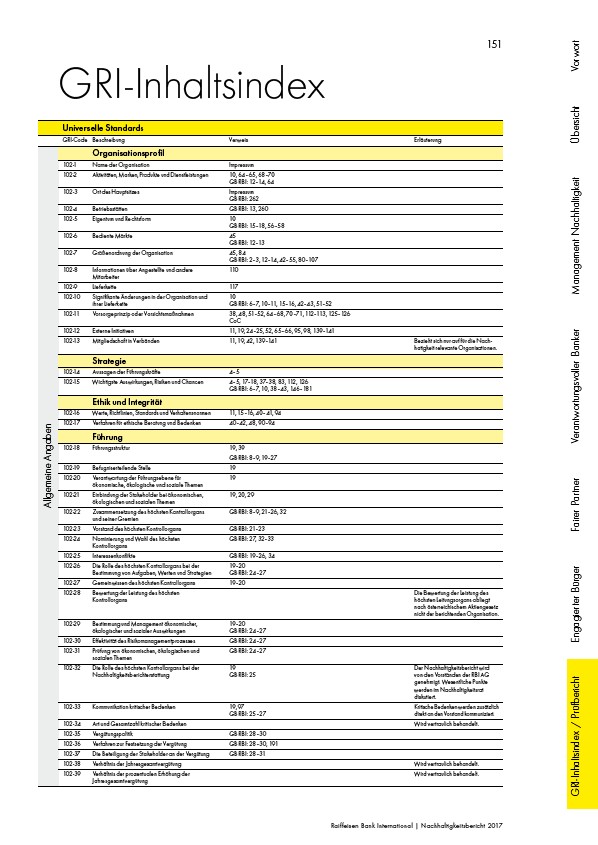

Universelle Standards

GRI-Code Beschreibung Verweis Erläuterung

Organisationsprofil

102-1 Name der Organisation Impressum

102-2 Aktivitäten, Marken, Produkte und Dienstleistungen 10, 64–65, 68–70

GB RBI: 12–14, 64

102-3 Ort des Hauptsitzes Impressum

GB RBI: 262

102-4 Betriebsstätten GB RBI: 13, 260

102-5 Eigentum und Rechtsform 10

GB RBI: 15–18, 56–58

102-6 Bediente Märkte 45

GB RBI: 12–13

102-7 Größenordnung der Organisation 45, 84

GB RBI: 2–3, 12–14, 42–55, 80–107

102-8 Informationen über Angestellte und andere 110

Mitarbeiter

102-9 Lieferkette 117

102-10 Signifikante Änderungen in der Organisation und 10

ihrer Lieferkette GB RBI: 6–7, 10–11, 15–16, 42–43, 51–52

102-11 Vorsorgeprinzip oder Vorsichtsmaßnahmen 38, 48, 51–52, 64–68, 70–71, 112–113, 125–126

CoC

102-12 Externe Initiativen 11, 19, 24–25, 52, 65–66, 95, 98, 139–141

102-13 Mitgliedschaft in Verbänden 11, 19, 42, 139–141 Bezieht sich nur auf für die Nach-

hatigkeit relevante Organisationen.

Strategie

102-14 Aussagen der Führungskräfte 4–5

102-15 Wichtigste Auswirkungen, Risiken und Chancen 4–5, 17–18, 37–38, 83, 112, 126

GB RBI: 6–7, 10, 38–43, 146–181

Ethik und Integrität

102-16 Werte, Richtlinien, Standards und Verhaltensnormen 11, 15–16, 40–41, 94

102-17 Verfahren für ethische Beratung und Bedenken 40–42, 48, 90–94

Führung

102-18 Führungsstruktur 19, 39

GB RBI: 8–9, 19–27

102-19 Befugniserteilende Stelle 19

102-20 Verantwortung der Führungsebene für 19

ökonomische, ökologische und soziale Themen

102-21 Einbindung der Stakeholder bei ökonomischen, 19, 20, 29

ökologischen und sozialen Themen

102-22 Zusammensetzung des höchsten Kontrollorgans GB RBI: 8–9, 21–26, 32

und seiner Gremien

102-23 Vorstand des höchsten Kontrollorgans GB RBI: 21–23

102-24 Nominierung und Wahl des höchsten GB RBI: 27, 32–33

Kontrollorgans

102-25 Interessenkonflikte GB RBI: 19–26, 34

102-26 Die Rolle des höchsten Kontrollorgans bei der 19–20

Bestimmung von Aufgaben, Werten und Strategien GB RBI: 24–27

102-27 Gemeinwissen des höchsten Kontrollorgans 19–20

102-28 Bewertung der Leistung des höchsten Die Bewertung der Leistung des

Kontrollorgans höchsten Leitungsorgans obliegt

nach österreichischem Aktiengesetz

nicht der berichtenden Organisation.

102-29 Bestimmung und Management ökonomischer, 19–20

ökologischer und sozialer Auswirkungen GB RBI: 24–27

102-30 Effektivität des Risikomanagementprozesses GB RBI: 24–27

102-31 Prüfung von ökonomischen, ökologischen und GB RBI: 24–27

sozialen Themen

102-32 Die Rolle des höchsten Kontrollorgans bei der 19 Der Nachhaltigkeitsbericht wird

Nachhaltigkeitsberichterstattung GB RBI: 25 von den Vorständen der RBI AG

genehmigt. Wesentliche Punkte

werden im Nachhaltigkeitsrat

diskutiert.

102-33 Kommunikation kritischer Bedenken 19, 97 Kritische Bedenken werden zusätzlich

GB RBI: 25–27 direkt an den Vorstand kommuniziert.

102-34 Art und Gesamtzahl kritischer Bedenken Wird vertraulich behandelt.

102-35 Vergütungspolitik GB RBI: 28–30

102-36 Verfahren zur Festsetzung der Vergütung GB RBI: 28–30, 191

102-37 Die Beteiligung der Stakeholder an der Vergütung GB RBI: 28–31

102-38 Verhältnis der Jahresgesamtvergütung Wird vertraulich behandelt.

102-39 Verhältnis der prozentualen Erhöhung der Wird vertraulich behandelt.

Jahresgesamtvergütung