57

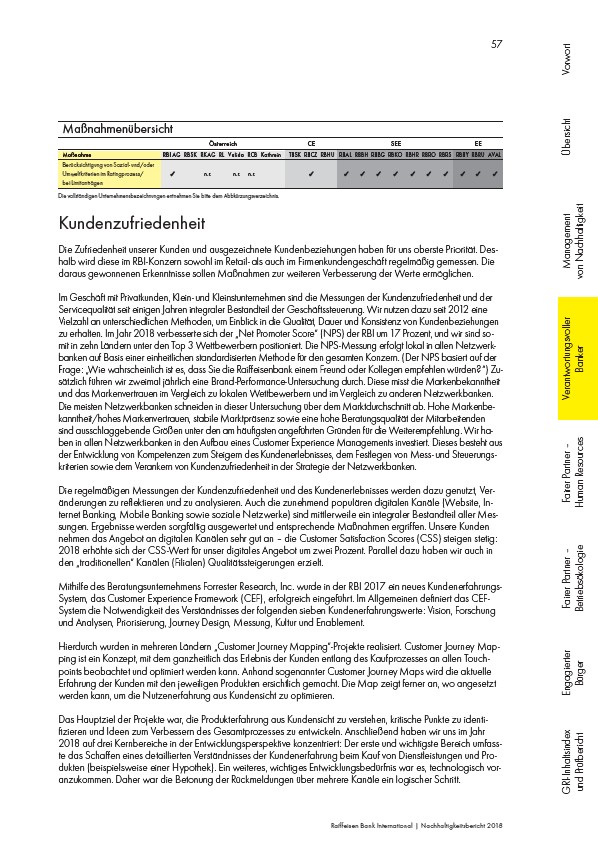

Maßnahmenübersicht

Österreich CE SEE EE

Maßnahme RBI AG RBSK RKAG RL Valida RCB Kathrein TBSK RBCZ RBHU RBAL RBBH RBBG RBKO RBHR RBRO RBRS RBBY RBRU AVAL

Berücksichtigung von Sozial- und/oder

Umweltkriterien im Ratingprozess/

✓ n.r. n.r. n.r. ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓

bei Limitanträgen

Raiffeisen Bank International | Nachhaltigkeitsbericht 2018

Management Übersicht Vorwort

von Nachhaltigkeit

Verantwortungsvoller

Banker

Fairer Partner –

Human Resources

Fairer Partner –

Betriebsökologie

Engagierter

Bürger

GRI-Inhaltsindex

und Prüfbericht

Die vollständigen Unternehmensbezeichnungen entnehmen Sie bitte dem Abbkürzungsverzeichnis.

Kundenzufriedenheit

Die Zufriedenheit unserer Kunden und ausgezeichnete Kundenbeziehungen haben für uns oberste Priorität. Deshalb

wird diese im RBI-Konzern sowohl im Retail- als auch im Firmenkundengeschäft regelmäßig gemessen. Die

daraus gewonnenen Erkenntnisse sollen Maßnahmen zur weiteren Verbesserung der Werte ermöglichen.

Im Geschäft mit Privatkunden, Klein- und Kleinstunternehmen sind die Messungen der Kundenzufriedenheit und der

Servicequalität seit einigen Jahren integraler Bestandteil der Geschäftssteuerung. Wir nutzen dazu seit 2012 eine

Vielzahl an unterschiedlichen Methoden, um Einblick in die Qualität, Dauer und Konsistenz von Kundenbeziehungen

zu erhalten. Im Jahr 2018 verbesserte sich der „Net Promoter Score“ (NPS) der RBI um 17 Prozent, und wir sind somit

in zehn Ländern unter den Top 3 Wettbewerbern positioniert. Die NPS-Messung erfolgt lokal in allen Netzwerkbanken

auf Basis einer einheitlichen standardisierten Methode für den gesamten Konzern. (Der NPS basiert auf der

Frage: „Wie wahrscheinlich ist es, dass Sie die Raiffeisenbank einem Freund oder Kollegen empfehlen würden?“) Zusätzlich

führen wir zweimal jährlich eine Brand-Performance-Untersuchung durch. Diese misst die Markenbekanntheit

und das Markenvertrauen im Vergleich zu lokalen Wettbewerbern und im Vergleich zu anderen Netzwerkbanken.

Die meisten Netzwerkbanken schneiden in dieser Untersuchung über dem Marktdurchschnitt ab. Hohe Markenbekanntheit/

hohes Markenvertrauen, stabile Marktpräsenz sowie eine hohe Beratungsqualität der Mitarbeitenden

sind ausschlaggebende Größen unter den am häufigsten angeführten Gründen für die Weiterempfehlung. Wir haben

in allen Netzwerkbanken in den Aufbau eines Customer Experience Managements investiert. Dieses besteht aus

der Entwicklung von Kompetenzen zum Steigern des Kundenerlebnisses, dem Festlegen von Mess- und Steuerungskriterien

sowie dem Verankern von Kundenzufriedenheit in der Strategie der Netzwerkbanken.

Die regelmäßigen Messungen der Kundenzufriedenheit und des Kundenerlebnisses werden dazu genutzt, Veränderungen

zu reflektieren und zu analysieren. Auch die zunehmend populären digitalen Kanäle (Website, Internet

Banking, Mobile Banking sowie soziale Netzwerke) sind mittlerweile ein integraler Bestandteil aller Messungen.

Ergebnisse werden sorgfältig ausgewertet und entsprechende Maßnahmen ergriffen. Unsere Kunden

nehmen das Angebot an digitalen Kanälen sehr gut an – die Customer Satisfaction Scores (CSS) steigen stetig:

2018 erhöhte sich der CSS-Wert für unser digitales Angebot um zwei Prozent. Parallel dazu haben wir auch in

den „traditionellen“ Kanälen (Filialen) Qualitätssteigerungen erzielt.

Mithilfe des Beratungsunternehmens Forrester Research, Inc. wurde in der RBI 2017 ein neues Kundenerfahrungs-

System, das Customer Experience Framework (CEF), erfolgreich eingeführt. Im Allgemeinen definiert das CEFSystem

die Notwendigkeit des Verständnisses der folgenden sieben Kundenerfahrungswerte: Vision, Forschung

und Analysen, Priorisierung, Journey Design, Messung, Kultur und Enablement.

Hierdurch wurden in mehreren Ländern „Customer Journey Mapping“-Projekte realisiert. Customer Journey Mapping

ist ein Konzept, mit dem ganzheitlich das Erlebnis der Kunden entlang des Kaufprozesses an allen Touchpoints

beobachtet und optimiert werden kann. Anhand sogenannter Customer Journey Maps wird die aktuelle

Erfahrung der Kunden mit den jeweiligen Produkten ersichtlich gemacht. Die Map zeigt ferner an, wo angesetzt

werden kann, um die Nutzenerfahrung aus Kundensicht zu optimieren.

Das Hauptziel der Projekte war, die Produkterfahrung aus Kundensicht zu verstehen, kritische Punkte zu identifizieren

und Ideen zum Verbessern des Gesamtprozesses zu entwickeln. Anschließend haben wir uns im Jahr

2018 auf drei Kernbereiche in der Entwicklungsperspektive konzentriert: Der erste und wichtigste Bereich umfasste

das Schaffen eines detaillierten Verständnisses der Kundenerfahrung beim Kauf von Dienstleistungen und Produkten

(beispielsweise einer Hypothek). Ein weiteres, wichtiges Entwicklungsbedürfnis war es, technologisch voranzukommen.

Daher war die Betonung der Rückmeldungen über mehrere Kanäle ein logischer Schritt.